Tin tức 24/7, Văn bản pháp quy

04 điều doanh nghiệp phải biết về báo tăng/giảm lao động

Những quy định về tăng/giảm lao động mà doanh nghiệp cần lưu ý để tránh những hậu quả pháp về sau. Cụ thể:

1. Khi nào doanh nghiệp (sau đây gọi tắt là “DN”) phải báo tăng/giảm lao động?

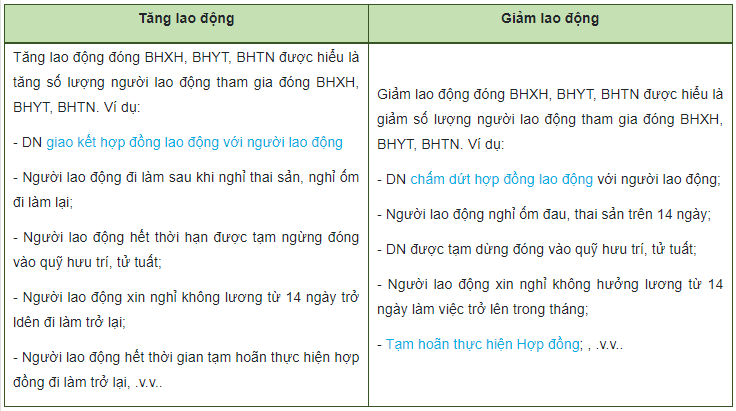

Căn cứ quy định tại Khoản 1 Điều 98 Luật Bảo hiểm xã hội 2014 thì DN phải thông báo bằng văn bản với cơ quan bảo hiểm xã hội khi có thay đổi thông tin tham gia bảo hiểm xã hội. Tăng/giảm lao động đóng bảo hiểm xã hội (sau đây gọi tắt là “BHXH”), bảo hiểm y tế (sau đây gọi tắt là “BHYT”, bảo hiểm thất nghiệp (sau đây gọi tắt là “BHTN”) là một trong những trường hợp mà DN phải thực hiện thủ tục thông báo với cơ quan BHXH. Cụ thể:

2. Thời hạn báo tăng/giảm lao động

DN có thể lập hồ sơ phát sinh tăng, giảm, điều chỉnh lao động, tiền lương của tháng vào tất cả các ngày trong tháng qua hệ thống giao dịch điện tử.

3. Hậu quả pháp lý khi chậm báo tăng/giảm lao động

3.1. Chậm báo tăng lao động

Hàng tháng, DN sẽ trích tiền đóng BHXH bắt buộc, BHYT, BHTN trên quỹ tiền lương tháng của những người lao động tham gia BHXH bắt buộc, BHYT, BHTN; đồng thời, trích từ tiền lương tháng đóng BHXH bắt buộc, BHYT, BHTN của từng người lao động theo mức quy định để nộp cho cơ quan BHXH. Thời hạn đóng tiền BHXH, BHYT, BHTN chậm nhất là đến ngày cuối cùng của phương thức đóng (theo tháng, theo quý, 06 tháng một lần).

Do đó, trường hợp DN chậm báo tăng lao động dẫn đến việc chậm đóng, đóng thiếu bảo hiểm cho NLĐ là vi phạm quy định về đóng BHXH bắt buộc, BHTN.

Căn cứ quy định tại Khoản 4 Điều 38 Nghị định 28/2020/NĐ-CP thì Người sử dụng lao động sẽ bị phạt tiền từ 12% đến 15% tổng số tiền phải đóng BHXH bắt buộc, BHTN tại thời điểm lập biên bản vi phạm hành chính nhưng tối đa không quá 75.000.000 đồng khi có hành vi sau:

– Chậm đóng BHXH bắt buộc, BHTN;

– Đóng BHXH, BHTN không đủ số người thuộc diện tham gia BHXH bắt buộc, BHTN mà không phải là trốn đóng.

Đây là mức phạt tiền được áp dụng đối với người sử dụng lao động là cá nhân, đối với DN vi phạm sẽ bị áp dụng mức phạt gấp đôi mức phạt nêu trên (tối đa không quá 150.000.000 đồng), theo quy định tại Khoản 1 Điều 5 Nghị định 28/2020/NĐ-CP.

Ngoài ra, DN còn bị áp dụng biện pháp khắc phục hậu quả buộc nộp số tiền lãi bằng 02 lần mức lãi suất đầu tư quỹ bảo hiểm xã hội bình quân của năm trước liền kề tính trên số tiền, thời gian chậm đóng, không đóng, trốn đóng.

3.2. Chậm báo giảm lao động

Căn cứ Điểm 2.1 Khoản 2 Điều 50 Quyết định 595/QĐ-BHXH và tham khảo Điểm 9.6 Mục 9, Điểm 10 Mục 10.3 Công văn 1734/BHXH-QLT năm 2017 thì:

Trường hợp DN báo giảm sau ngày cuối cùng của tháng giảm thì được xem là báo giảm lao động chậm. Doanh nghiệp phải đóng hết giá trị thẻ BHYT của tháng kế tiếp và thẻ có giá trị sử dụng hết tháng đó. Cơ quan BHXH không thu hồi thẻ các trường hợp báo giảm.

Trường hợp để KHÔNG đóng bổ sung giá trị thẻ tháng sau thì DN có thể lập hồ sơ báo giảm tháng sau bắt đầu từ ngày 28 tháng trước, nhưng sau khi báo giảm thì không được báo phát sinh tháng trước.

Ví dụ: Người lao động thôi việc ngày 31/07/2020.

– Nếu đơn vị lập hồ sơ tháng 8/2020, đơn vị báo giảm người lao động từ tháng 8/2020 vào ngày 01/08/2020 thì phải đóng bổ sung giá trị thẻ BHYT tháng 8/2020 và thẻ được sử dụng đến 31/08/2020.

– Nếu đơn vị lập hồ sơ tháng 8/2020, đơn vị báo giảm người lao động từ tháng 8/2020 vào ngày 28/07/2020 thì chỉ đóng BHXH, BHYT, BHTN BH TNLĐ-BNN đến tháng 07/2020 và được sử dụng thẻ BHYT đến 31/07/2020.

Lưu ý: Sau khi lập hồ sơ tháng 8/2020 thì không được lập hồ sơ tháng 07/2020 trong các ngày còn lại của tháng 07/2020.

Căn cứ pháp lý:

– Luật Bảo hiểm xã hội 2014;

– Nghị định 28/2020/NĐ-CP;

– Quyết định 595/QĐ-BHXH 2017;